Bu yazıyı Japonca okumak için tıklayınız.

Kredi kartları Japonya’da günlük yaşamın vazgeçilmez ödeme yöntemlerinden biridir. Kredi kartları mağazalarda ve internet üzerinden alışveriş yapmak, faturaları ödemek ve diğer birçok durumda kullanılabilirler. Ancak, Japonya’ya yeni gelen yabancı uyruklu kişilerin kredi kartı başvurularının kabul edilmesi oldukça zordur. Bu gibi durumlarda, kredi kartıyla benzer özelliklere sahip olan debit kartına sahip olmak Japonya’daki günlük yaşamınızı oldukça rahatlatacaktır.

Debit kartları, nakit kullanmadan alışveriş ve ödeme yapmanızı sağlar. Kredi kartlarının aksine, harcanan tutar anında banka hesabınızdan çekilir. Bu, aşırı harcama yapmanızı önler. Debit kartları, kredi kartları gibi yurtdışında da kullanılabilir.

Bu yazımızda, debit kartları hakkındaki temel bilgilerin yanı sıra, debit kartlarının nasıl seçileceğine ve kullanılacağına dair kolay anlaşılır bir açıklama sunacağız. Ayrıca, debit kartlarının kredi kartlarından farklı yönlerini, debit kartı kullanırken dikkat edilmesi gereken noktaları ve Japonya’da yaşayan yabancılar için tavsiye edilen debit kartlarını sizlere aktarmaya çalışacağız. Yıllık üyelik ücretleri, yurt dışı işlem ücretleri ve sigorta gibi seçim yaparken dikkate almanız gereken önemli noktaların yanı sıra, günlük yaşamdaki kullanım alanları da dahil olmak üzere debit kartları hakkında bilmeniz gereken herşeyi kapsamlı bir şekilde size sunacağız.

Japonya’daki yaşamınızı daha rahat ve konforlu hale getirecek debit kartından en iyi şekilde nasıl yaralanabileceğinizi o zaman gelin birlikte öğrenelim!

- Debit kartlarına ilişkin temel bilgiler

- Yabancıların debit kart sahibi olması için 4 neden

- Debit kart nasıl seçilir?

- Debit kartları hakkında dikkat edilmesi gereken noktalar

- Japonya’da yaşayan yabancılar için tavsiye edilen debit kartlar

Debit kartlarına ilişkin temel bilgiler

Debit kart nasıl çalışır?

Debit kartları doğrudan bir banka hesabına bağlıdır ve kullanıcı kartı kullanarak bir ödeme yaptığında, satın alma tutarı hemen hesaptan çekilir. Kredi kartlarının aksine, harcama limiti yoktur ve kullanıcılar yalnızca mevcut hesap bakiyeleri dahilinde işlem yapabilirler. Bu, aşırı harcama yapma veya borca girme konusunda endişelenmek zorunda kalmadan bütçe yönetmeyi kolaylaştırır. Debit kartları nakit paraya alternatif olarak yaygın bir şekilde kullanılmaktadır ve online alışveriş ve çeşitli günlük ödemeler için uygundur. Sağladıkları kolaylıklar ve anında otomatik ödeme imkanıyla debit kartları, kullanıcıların kolay ve güvenli bir şekilde işlem yapabilmelerini sağlar.

Debit kartlarının Japonya’daki günlük yaşamdaki kullanım alanları

Japonya’da debit kartlarının çok çeşitli kullanım alanları vardır. Öncelikle, günlük hayatta süpermarketlerde ve konbinide alışveriş yaparken debit kart kullanabilirsiniz. Debit kartları nakitsiz ödeme aracı olarak yaygın bir şekilde kabul görmekte ve kolay ödeme imkanı sağlamaktadır. Ayrıca toplu taşıma araçlarında ve bilet otomatlarında bilet ve biniş kartı satın almak için de kullanılmaktadır. Ayrıca, debit kartları restoran ve kafelerde yiyecek ve içecek için ödeme yapmak ve uygulamalar ve web siteleri aracılığıyla online alışveriş yapmak için de kullanılır. Bu yaygın kullanım örneklerinin de gösterdiği gibi, debit kartları Japonya’daki günlük yaşamda vazgeçilemez bir ödeme aracı haline gelmiştir.

Debit kart ve kredi kart arasındaki farklar

Debit kartları ve kredi kartları kullanışlı nakitsiz ödeme yöntemleridir, ancak çalışma şekillerinde önemli farklılıklar vardır.

- Kullanım anında ödeme

Debit kartları doğrudan kullanıcının banka hesabına bağlıdır ve ödeme yapıldığında satın alma tutarı hemen hesaptan çekilir. Buna karşılık, kredi kartları belirli bir kredi limiti dahilinde kullanılabilir ve ödeme tek seferde veya bir sonraki ay taksitler halinde yapılabilir.

- Kullanım limiti

Debit kartlarında limit, kullanıcının banka hesabındaki bakiyedir. Kredi kartlarında ise kart şirketi tarafından belirlenen bir harcama limiti vardır ve bu limit aşıldığında geçici olarak kullanılamaz. Limite ulaşılması durumunda ödeme yapılarak kullanılabilecek tutar geri yüklenir.

- Puan ve mil kazanımı

Debit kartları size puan ve mil kazandırabilir ancak bu avantajlar kredi kartlarına göre daha sınırlıdır. Öte yandan kredi kartları genellikle puan ve mil kazandırıyor.

- Sigorta

Debit kartları, kredi kartları ile aynı düzeyde sigorta içermeyebilir. Kredi kartları ise seyahat ve alışveriş sigortası gibi sigortalar içerebilir.

| Debit kart | Kredi kartı | |

| Kullanım sırasındaki ödeme şekli | Anında ödeme | Kullanım sonrası ödeme |

| Kullanım limiti | Hesap bakiyesi dahilinde | Kredi kartı şirketi tarafından belirlenen kredi limiti dahilinde |

| Puan ve mil kazanımı | Sınırlı | Genel olarak var |

| 保険 | Sınırlı | Genel olarak var |

Kredi ve banka kartları arasındaki farkları anladığınızdan ve yaşam tarzınıza en uygun kartı seçtiğinizden emin olun!

Yabancıların debit kart sahibi olması için 4 neden

Nakit taşımaya gerek yok

Debit kartlarının en önemli avantajlarından biri nakit taşıma ihtiyacını ortadan kaldırmasıdır. Debit kartına sahip olmak, cüzdanınızda veya cebinizde büyük miktarda nakit taşıma ihtiyacını ortadan kaldırır. Bu sadece hırsızlık veya kayıp riskini azaltmakla kalmaz, aynı zamanda ödeme yaparken para üstü alma ihtiyacını da ortadan kaldırır. Ayrıca, debit kartı kullanmak sizi alışveriş yaparken bozuk para arama zahmetinden de kurtarır. Bu kolaylık özellikle seyahat ederken kendini daha da hissettirir. Yurtdışına seyahat ederken nakit taşımaya gerek kalmadığı için seyahatiniz daha güvenli ve konforlu bir hale gelir. Debit kartlarının yaygınlaşması, günlük yaşamda ve seyahatte nakit taşıma sıkıntısını ve riskini azaltarak daha pratik ve güvenli bir ödeme olanağı sağlar.

Aşırı harcamayı önler

Debit kartları aşırı harcamaları önlemek için etkili bir araçtır. Kredi kartlarının aksine debit kartları, ödemelerin doğrudan hesabınızdan yapılmasına olanak tanır, dolayısıyla hesap bakiyenizi aşamazsınız. Bu, hesabınızda bakiye olmaması durumunda ödemenizin reddedileceği ve fazla harcama yapmanızın önleneceği anlamına gelir. Bu şekilde, plansız satın almalardan ve borçlanmalardan kaçınarak bütçe sınırlarınız dahilinde yaşam sürebilirsiniz. Ayrıca debit kart kullanıldığında ödeme detayları anında hesabınıza yansır ve harcamalarınızı gerçek zamanlı olarak takip edebilme olanağına sahip olursunuz. Ödeme bilgilerinizi sık sık kontrol ederek fazla harcamayı önleyebilir ve bütçenizi daha etkin bir şekilde yönetebilirsiniz. Aşırı harcamayı önlemek için debit kartı çok mantıklı bir seçenektir.

Yurt dışında kullanılabilir

Debit kartlarının en kullanışlı özelliklerinden biri yurt dışında da kullanılabiliyor olmasıdır. Birçok debit kart uluslararası markalarla (Visa ve Mastercard gibi) bağlantılıdır ve dünya çapındaki katılımcı mağazalarda ve ATM’lerde kullanılabilir. Yurt dışına seyahat ederken veya bir iş gezisinde debit karta sahip olmak, yerel para biriminde ödeme yapmanıza veya yerel ATM’lerden nakit para çekmenize olanak tanır. Bu sayede döviz bozdurma ve nakit olarak yerel para hazırlama zahmetinden kurtulursunuz. Ayrıca, tıpkı kredi kartlarında olduğu gibi yurt dışındaki alışveriş ve restoran ödemelerinde de debit kartlarını kullanabilirsiniz. Ancak kartınızı yurt dışında kullanırken, her kart şirketi veya bankanın yurt dışı işlem ücreti ve döviz bozdurma ücreti gibi komisyonlar aldığını bilmeniz gerekir. Buna rağmen, debit kartları son derece kullanışlıdır ve yurtdışına seyahat eden birçok kişi tarafından tercih edilmeye devam etmektedir.

Online alışveriş için kullanışlı

Debit kartları online alışverişlerde oldukça kullanışlı bir ödeme yöntemidir. Debit kart ile internet üzerinden alışveriş yapmak oldukça kolay ve güvenlidir. Ödemeyi tamamlamak ve ürünü satın almak için debit kart numaranızı ve güvenlik kodunuzu girmeniz yeterlidir. Debit kartıyla alışverişte, satın alma tutarı anında hesabınızdan düşülür ve ödeme sonrasındaki ayrıntılar anında hesabınıza yansıtıldığı için bütçe yönetiminiz daha kolay olur. Bu, bütçenizi aşmadan online alışverişin keyfini çıkarmanızı sağlar.

Debit kart nasıl seçilir?

Yıllık ücret

Yıllık ücret, debit kart seçerken dikkate almanız gereken önemli noktalardan biridir. Birçok debit kart yıllık ücret olmadan sunulmaktadır, yani kullanıcılar karta sahip olmak için herhangi bir ücret ödemek zorunda değildir. Bu, ilk kez debit kart kullananlar ve bütçesi kısıtlı olanlar için cazip bir seçenek öne çıkıyor. Öte yandan, bazı debit kartlarının yıllık ücreti olabilir, ancak bu durumda bile bu ücret genellikle kredi kartlarına kıyasla nispeten düşüktür .

Yıllık ücret alınıyorsa, bu ücretin kartın sunduğu avantajlar ve hizmetlerle orantılı olup olmadığını göz önünde bulundurmak önemlidir. Özellikle kartınızı sıklıkla yurt dışı seyahatlerinde veya internet alışverişlerinde kullanıyorsanız, yıllık ücretine uygun avantajlara sahip bir kart tercih ederek daha kullanışlı bir debit karta sahip olabilirsiniz.

Point kazanma oranı

Point kazanma oranı banka kartı seçiminde önemli faktörlerden biridir. Point kazanma oranı, kartı kullanırken verilen pointlerin yüzdesini gösterir . Debit kartlarının point kazanma oranı genellikle kredi kartlarına göre daha düşüktür ancak point kazanma oranı kart şirketine ve bankaya göre değişmektedir.

Kullanıcılar point kazanma oranı yüksek bir kart seçerek günlük harcamalarından puan kazanabilmektedir. Ancak, yüksek point kazanma oranına sahip kartlar genellikle yüksek bir yıllık ücrete sahip olduğundan veya belirli koşulların yerine getirilmesini gerektirebileceğinden, kullanıcılar harcama kalıplarına ve bütçelerine uygun bir kart seçmelidir.

Yurtdışı işlem ücreti

Yurt dışı işlem ücretleri, debit kartınızı yurt dışında kullanırken alınan ücretlerdir. Birçok debit kart yurt dışında kullanım için belirli bir ücret talep eder. Bu ücret genellikle işlem tutarının yüzdesi veya sabit bir tutar olarak belirlenir. Ücretin kesin miktarı kart şirketine veya bankaya göre değişir.

Debit kartınızı kullandığınızda yurt dışı işlem ücretleri doğrudan hesabınızdan kesilmektedir, bu nedenle müşterilerin ücretleri önceden kontrol etmesi ve yurt dışında ödeme yaparken veya nakit çekerken ekstradan ayırmaları gereken bütçeyi göz önünde bulundurmaları gerekmektedir. Yurt dışı harcamalarınızı planlarken yurt dışı işlem ücretleri önemli bir faktördür ve düşük ücretler sunan bir debit kartı tercih etmek daha ekonomik harcama yapmanıza yardımcı olabilir .

Sigorta

Debit kartlara eklenen sigorta, kullanıcılara gönül rahatlığı sağlayan önemli avantajlardan biridir. Tipik debit kartları, yurtdışı seyahat sigortası ve ürün alımına karşı sigorta dahil olmak üzere çeşitli sigorta türleri sağlar. Yurtdışı seyahat sigortası, sizi yurt dışına seyahat ederken ani hastalık ve yaralanmaların yanı sıra seyahat kazaları ve hırsızlıklara karşı da korur. Ayrıca ürün satın alma sigortası, debit kart kullanarak satın aldığınız ürünlerin zarar görmesine veya çalınmasına karşı sizi koruyan bir sigortadır. Bu sigortalar, kullanıcıların beklenmedik sorunlara karşı hazırlıklı olmalarına ve debit kartlarını gönül rahatlığıyla kullanmalarına olanak tanıyor.

Sigorta detayları ve kapsamı kart şirketine veya bankaya göre değişiklik göstermektedir, bu nedenle kullanıcıların sözleşme detaylarını dikkatlice kontrol etmeleri ve ihtiyaçlarına uygun sigortayı seçmeleri önemlidir. Sigortaya ilişkin detaylar kart şirketinizin veya bankanızın internet sitesinde veya sözleşmesinde yer aldığından önceden kontrol etmenizi öneririz.

Debit kartları hakkında dikkat edilmesi gereken noktalar

İzinsiz kullanıma karşı dikkatli olun

Debit kart kullanırken izinsiz kullanıma karşı dikkatli olmanız gerekmektedir. Kart bilgilerinin üçüncü taraflara sızdırılması halinde yetkisiz işlemler gerçekleşebilir. Bu nedenle online işlem yaparken kart bilgilerinizi güvende tutmanız ve güvenli web sitelerini kullanmanız önemlidir. Ayrıca şüpheli bir işlem olması veya kartınızın kaybolması veya çalınması durumunda derhal debit kartı şirketiniz veya bankanızla irtibata geçerek kartınızın kullanımını durdurmanız gerekmektedir. İşlem geçmişinizi sürekli kontrol etmek, sahte işlemleri erkenden tespit etmek ve bunlarla mücadele etmek, debit kartının güvenli kullanımı için önemli önlemlerdir.

Kullanım anında ödeme

Debit kart kullanıcılarının kullanım anında ve tek seferde ödeme yapmaları gerekmektedir. Bu, harcanan tutarın tamamının tek seferde ödendiği, herhangi bir taksit veya rotatif seçeneğin sunulmadığı anlamına gelir. Bu nedenle, kullanırken her zaman yeterli paranızın olduğundan emin olmalısınız.

Hesapta yeterli bakiye olmaması durumunda ödeme yapılamaz

Hesabınızda yeterli bakiye yoksa debit kartıyla ödeme yapamazsınız. Bu, yeterli bakiyeniz olduğundan emin olmak için kartı kullanırken hesap bakiyenizi önceden kontrol etmeniz gerektiği anlamına gelir. Ödemenin mümkün olmaması halinde işlem reddedilecektir.

İşlem iptali durumunda geri ödemeler zaman alabilir

Ödeme işlemi iptal edildiğinde, geri ödemeler zaman alabilir. Bu süreç birden fazla adım gerektirir ve satıcının ve kart şirketinin işlem hızına bağlıdır. Genellikle birkaç günden birkaç haftaya kadar sürebilir.

Bazı mağaza ve hizmetlerde kullanılamayabilir

Otoyol geçiş ücretleri, benzin istasyonları ve uçakta uçak içi satışlar gibi bazı mağaza ve hizmetlerde debit kartlarının kullanılamadığı durumlar vardır.

Japonya’da yaşayan yabancılar için tavsiye edilen debit kartlar

Wise

Wise, uluslararası para transferi ve döviz çevirme konusunda uzmanlaşmış bir hizmettir ve yabancılar için en uygun debit kartlarından biridir. Wise debit kartını kullanarak yurt dışından havale alabilir, yurt dışı havale ücretlerini düşük maliyetle ödeyebilirsiniz. Wise debit kartınızı, Japonya dahil dünyanın her yerindeki ATM’lerden yerel para birimi çekmek için de kullanabilirsiniz. Ayrıca Wise debit kartı Mastercard’a bağlıdır ve dünya çapındaki katılımcı mağazalarda kullanılabilir.

Wise hesabınızda bulunan döviz mevduatlarını JPY’e çevirirseniz, bunları 233 JPY transfer ücreti karşılığında Japonya’daki bir banka hesabına aktarabilirsiniz. Wise hesapları arasındaki para transferleri ücretsizdir.

- Yurtdışından sıklıkla havale alanlar

- Yurtdışına sıklıkla para gönderenler

- Düşük ücretlerle birden fazla para birimini yönetmek isteyenler (Wise hesapları 50’den fazla para birimini tutabilir)

| Wise | |

| Yıllık ücret | Ücretsiz |

| Yeni kart çıkarma ücreti | 1,200 JPY |

| Döviz çevirme ücreti | Düşük döviz çevirme ücretleri (para birimine göre değişir) |

| Yurtdışı işlem ücreti | Ücretsiz |

| ATM’den para çekme | – Ayda 2 defaya kadar [ayda 30.000 JPY’ne kadar] ücretsiz, [ayda 30.000 JPY’ni aşan] miktarın %1,75’i komisyon olarak alınır – 3. defadan itibaren [ayda 30.000 yen’den az] işlem başına 70 yen, [ayda 30.000 JPY’ni aşan] miktar için 70 yen + aşan tutarın %1,75’i komisyon olarak alınır |

| Japon yerel bankalarına havale ücreti | 233 JPY |

| Başvuru için gerekli belgeler | ・My Number Card ・Pasaport ・Oturum kartı |

| İngilizce müşteri hizmetleri | Mevcut |

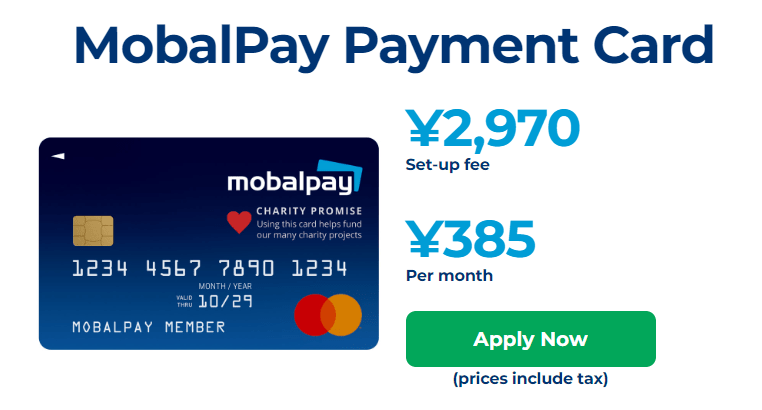

MobalPay

Japonya’da bir banka hesabı açarken, birçok banka en az altı aydır Japonya’da ikamet ediyor olmanızı şart koşmaktadır. Japan Post Bank gibi bazı bankalar, ikamet süreniz 6 aydan kısa olsa bile hesap açmanıza izin verir, ancak bu gibi durumlarda genellikle kısıtlı özelliklere sahip bir banka hesabına sahip olursunuz. Ayrıca Japan Post Bank tarafından verilen kart, ATM’deki hesabınızdan para çekmek veya para yatırmak için kullanılabilen bir nakit kartı olacaktır, ancak online işlemlerde veya mağazalarda alışveriş yapmak için kullanılamaz.

MobalPay, yabancıların karşılaştığı sorunları çözmek amacıyla Japonya’ya yeni gelen yabancıların bile kullanabileceği ön ödemeli kart hizmeti sunmaktadır . MobalPay kartı, Mastercard’a bağlı ön ödemeli bir karttır ve online işlemlerde ve mağaza içi alışverişlerde kullanılabilir. MobalPay karta, asgari ikamet şartı veya kredi geçmişi kontrolü olmaksızın uzun süreli oturuma sahip herhangi bir yabancı tarafından başvurulabilir. MobalPay karta para yatırmanız gerekiyorsa, bakiyenizi online banka havalesi yoluyla veya Japonya genelindeki ATM’lerden ve konbinilerden nakit olarak doldurabilirsiniz.

- Bir Japon bankası tarafından verilen Mastercard donanımlı ön ödemeli kart

- Japonya’da oturum kartına sahip herhangi bir yabancı tarafından kullanılabilir.

- İngilizce müşteri hizmetleri

- Verilen her kart karşılığında Afrika’daki çocukların yemek masrafları karşılanıyor.

- Altı aydan daha kısa süredir Japonya’da ikamet edenler

- Online işlemler ve mağaza içi alışverişler için kullanılabilecek bir ön ödemeli kart sahibi olmak isteyenler

| MobalPay | |

| Yıllık ücret | 385 JPY/ay (ilk ay ücretsiz) |

| Yeni kart çıkarma ücreti | 2,970 JPY |

| Yurtdışı işlem ücreti | %4 |

| Başvuru için gerekli belgeler | Oturum kartı |

| İngilizce müşteri hizmetleri | Mevcut |

Rakuten Bank debit kartı

Rakuten Bank debit kartı, Japonya’da yaşayan yabancılar için kullanışlı ve güvenilir bir karttır. Rakuten Bank’ın debit kartının çekici yönlerinden biri de Rakuten pointlerinin kullanıldığı çok çeşitli özel teklifler ve promosyonlar sunmasıdır. Ayrıca Rakuten Grubu’nun güvenirliği ve emniyeti sayesinde Rakuten Banka debit kartları hem Japonya’da hem de yurt dışında kullanılabilir. Rakuten debit kartına online olarak kolayca başvurabilirsiniz. Ayrıca Rakuten Bank debit kartının yıllık ücreti yoktur ve yurt dışı kullanım ücretleri de diğer kartlara göre daha düşüktür . Ayrıca Rakuten Bank, online bir banka olarak son derece kullanışlıdır ve internet üzerinden hesabınızı kolayca yönetebilir ve bilgilerinizi kontrol edebilirsiniz. Rakuten Bank debit kartı, Japonya’da yaşayan yabancılar için yaşamlarını kolaylaştıran ideal bir seçenektir

- 6 aydan az süredir Japonya’da ikamet edenler (Japonya’da çalışma vizesine sahip kişiler 6 aydan az süre ikamet etseler de hesap açabilir)

- Yabancı bir hükümet veya uluslararası kuruluş için resmi görevlerde bulunan kişiler

- Harcadığınız her 100 yen için 1 point kazanırsınız.

- Hesap hareketlerinizi özel bir uygulamadan anlık olarak kontrol edebilirsiniz.

- Mastercard, JCB veya Visa seçenekleri mevcuttur.

- Yurtdışındaki ATM’lerden yerel para birimi çekebilirsiniz.

- Temassız ödeme mevcuttur.

- 6 aydan uzun süredir Japonya’da ikamet eden yabancı öğrenciler.

- Japonya’da çalışan yabancılar (6 aydan daha kısa süredir Japonya’da bulunsalar bile başvurabilirler).

| Rakuten Bank debit kartı | |

| Yıllık ücret | Debit kartı: Ücretsiz Silver debit kartı: 2.200 JPY Gold debit kartı: 5.500 JPY |

| Yeni kart çıkarma ücreti | Ücretsiz |

| Sigorta | Yurtiçi/yurtdışı seyahat sigortası (sadece Rakuten Bank Gold debit kartı için). |

| Yurtdışı işlem ücreti | %3,08 |

| ATM’den para çekme | – Üyelik seviyesine bağlı olarak ayda 7 defaya kadar ücretsiz – Hesap açıldıktan sonraki ikinci aya kadar ayda 3 kez ücretsiz – Ücretsiz para çekme hakkınız yoksa 220 JPY veya 275 JPY |

| Japon yerel bankalarına havale ücreti | – Üyelik seviyesine bağlı olarak ayda 3 defaya kadar ücretsiz – Ücretsiz havale hakkınız yoksa yoksa sabit ücret 145 JPY |

| Başvuru için gerekli belgeler | ・Oturum kartı ・Aşağıdakilerden biri: ehliyet, My Number Card, sağlık sigortası kartı, emeklilik defteri veya ikametgah belgesinin bir kopyası. |

| İngilizce müşteri hizmetleri | Mevcut değil |

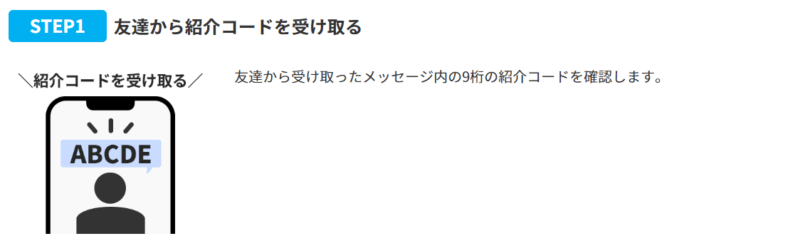

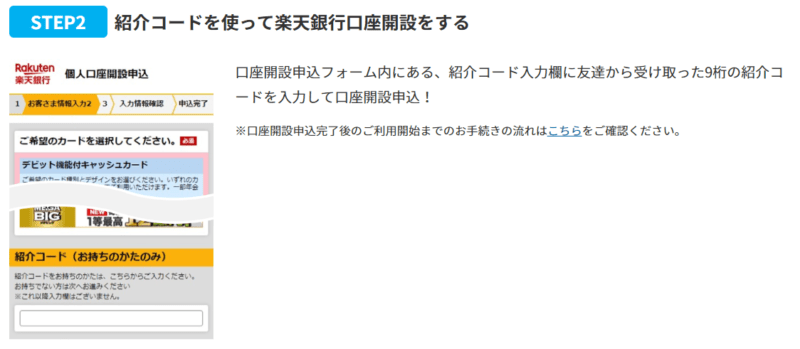

Rakuten Bank davet kampanyası

Rakuten Bank davet kodunu [P94944968] kullanarak hesap açarak 1200 point kazanın!

Davet kodu nasıl kullanılır?

ADIM1: Arkadaşınızdan bir davet kodu alın

ADIM 2: Davet kodunu kullanarak bir Rakuten Bank hesabı açın

【P94944968】

Referans kodunun nasıl kullanıldığı ile ilgili ayrıntılı bilgi için buraya tıklayın

3 aydan uzun süredir Japonya’da ikamet ediyorsanız ve istikrarlı bir geliriniz varsa Rakuten’in kredi kartına da başvurabilirsiniz. Part-time işlerden veya burslardan geliri olan yabancı öğrenciler de başvurabilir.

Özet

Debit kartları, yabancıların Japonya’daki günlük yaşamını kolaylaştıran temel ihtiyaçlardan biridir. Nakit taşımanıza gerek kalmadan ödeme yapabilir, fazla harcama yapmadan rahatça alışveriş yapabilirsiniz. Yurtdışında da kullanılabilir, böylece yurtdışı seyahatlerinizi veya iş gezilerinizi daha konforlu hale getirebilirsiniz. Ayrıca online alışveriş, toplu taşıma ve diğer birçok durumda da debit kartlardan yararlanabilirsiniz.

Debit kartları nasıl seçeceğinizi ve kullanacağınızı anlayarak sizin için doğru debit kartını seçmek önemlidir. Yıllık ücret, yurt dışı işlem ücreti, sigorta gibi koşulları karşılaştırarak yaşam tarzınıza ve bütçenize en uygun kartı seçin. Ayrıca debit kartınızı nasıl kullanacağınızı anladığınızdan ve para yönetimi ve güvenliğine dikkat ettiğinizden emin olun.

Japonya’da yaşayan yabancıların sahip olabileceği debit kartları hakkında herhangi bir sorunuz olursa, bize sosyal medya üzerinden ya da aşağıdaki iletişim formundan ulaşabilirsiniz.

Çalışmalarımızı beğeniyor ve daha da büyüyerek devam etmesini istiyorsanız, bir kahve alarak bize destek olabilirsiniz.