この記事はトルコ語でもご覧いただけます。

※この記事内にはプロモーションが含まれています。

クレジットカードは、日本では日常生活に欠かせない支払い手段の一つです。店舗やオンラインでの買い物、公共料金の支払いなど、様々な場面で利用することができます。しかし、来日したばかりの外国人の方の場合、クレジットカードの審査に通過できないケースも少なくありません。そのような場合、比較的簡単に取得できるデビットカードがおすすめです。

デビットカードは、現金を使わずに買い物や支払いができるカードです。クレジットカードと異なり、利用した金額は銀行口座から即時に引き落とされます。そのため、使いすぎを防ぐことができ、海外でも利用可能です。

この記事では、デビットカードの基本から選び方、使い方までをわかりやすく解説します。クレジットカードとの違いや注意点、外国人におすすめのデビットカードも紹介します。年会費や海外利用手数料、保険などの選び方のポイントを押さえ、具体的な利用例も交えながら、デビットカードの魅力を余すことなくお伝えします。

デビットカードを活用することで、日本での生活がより便利で快適になります。安心と利便性を手に入れるためには、デビットカードの活用法をぜひ一緒に学んでいきましょう。

- デビットカードの基礎知識

- 外国人がデビットカードを持つべき4つの理由

- デビットカードの選び方

- デビットカードの注意点

- 日本に居住している外国人におすすめのデビットカード

デビットカードの基礎知識

デビットカードの仕組みとは?

デビットカードは銀行口座と直結しており、利用者がカードで支払いを行うと、即座に口座から購入金額が引き落とされる仕組みです。クレジットカードと異なり、与信枠がなく、利用者は利用可能な口座残高内での取引となります。これにより、使いすぎや借金の心配が少なく、資金管理が容易です。デビットカードは現金の代わりとして広く使用され、オンラインショッピングや日常の様々な支払いにも適しています。その便利さと即時の口座引き落としにより、利用者は簡便かつ安全に取引を行うことができます。

日本でのデビットカードの一般的な利用事例

日本でのデビットカードの利用事例は多岐にわたります。まず、日常生活においては、スーパーやコンビニでの買い物が挙げられます。デビットカードはキャッシュレス決済の手段として広く受け入れられ、手軽に支払いが可能です。また、公共交通機関や自動券売機での乗車券やチケットの購入にも利用されています。さらに、レストランやカフェでの飲食代、アプリやウェブサイトを通じたオンラインショッピングなど、様々なシーンでデビットカードが活躍しています。これらの一般的な利用事例からも分かるように、デビットカードは日本での生活において便利で安全な支払い手段として定着しています。

デビットカードとクレジットカードの違い

デビットカードとクレジットカードは便利なキャッシュレス決済手段ですが、その仕組みには重要な違いがあります。

- 利用時の支払い方法

デビットカードは利用者の銀行口座と直結しており、支払い時には口座から即座に購入金額が引き落とされます。これに対して、クレジットカードは一定の与信枠内で利用が可能で、支払いは翌月一括請求や分割払いが選択可能です。

- 利用限度額

デビットカードは、利用者の預金残高が利用限度額となります。一方、クレジットカードは、カード会社が設定した利用限度額が設定されており、その上限を越えると一時的に利用できなくなります。上限に達した場合、支払いを行うことで再び利用可能な金額が回復する仕組みとなっています。

- ポイントやマイルの付与

デビットカードは、ポイントやマイルが付与される場合がありますが、クレジットカードと比べてこれらの特典が限定的です。一方、クレジットカードは、ポイントやマイルが付与されるものが一般的です。

- 保険

デビットカードには、クレジットカードに付帯されているような保険が付帯されていない場合があります。一方、クレジットカードには、旅行保険やショッピング保険などの保険が付帯されている場合があります。

| デビットカード | クレジットカード | |

| 利用時の支払い方法 | 即時払い | 後払い |

| 利用限度額 | 預金残高の範囲内 | カード会社が設定した利用限度額の範囲内 |

| ポイントやマイルの付与 | 限定的 | 一般的 |

| 保険 | 限定的 | 一般的 |

クレジットカードとデビットカードの違いをよく理解し、生活スタイルに合ったカードを選ぶようにしましょう。

外国人がデビットカードを持つべき4つの理由

現金を持ち歩く必要がない

デビットカードの一つの大きな利点は、現金を持ち歩く必要がないという点です。デビットカードを持っていれば、財布やポケットに大量の現金を入れて歩く必要がなくなります。これによって、盗難や紛失によるリスクを軽減できるだけでなく、支払いの際におつりを受け取る必要もなくなります。さらに、デビットカードを使えば、買い物の際に小銭を探す手間も省けます。この便利さは、旅行や外出時に特に実感できます。外国旅行先でも現金を持ち歩く必要がないので、安全かつ快適な旅行ができます。デビットカードが普及したことで、日常生活や旅行で現金を持ち歩く手間やリスクが減り、よりスマートで安全な支払い方法を利用できるようになりました。

使いすぎを防げる

デビットカードは使いすぎを防ぐ効果的なツールです。クレジットカードと異なり、デビットカードは利用者の口座から直接支払いが行われるため、与信枠を超えた支払いができません。つまり、口座に残高がない場合は支払いが拒否され、使いすぎを防ぐことができます。これにより、予算を守りつつ、無計画な買い物や借金を防ぐことができます。また、デビットカードを利用することで、支払いの明細が即座に口座に反映されるため、支出をリアルタイムで把握することができます。支払いの明細をこまめにチェックすることで、使いすぎを防ぎながら、資金管理をより効果的に行うことができます。使いすぎを防ぐために、デビットカードは賢明な選択肢です。

海外でも利用できる

デビットカードの優れた特徴の一つは、海外でも利用できることです。多くのデビットカードは国際ブランド(VisaやMastercardなど)に加盟しており、世界中の加盟店やATMで利用可能です。海外旅行や出張時には、デビットカードを持っていれば現地通貨での支払いや現地のATMから現金の引き出しが可能です。これにより、外貨両替や現地通貨の準備の手間を省くことができます。また、クレジットカードと同様に、海外でのショッピングやレストランでの支払いもデビットカードを使用することができます。ただし、海外での利用に際しては、海外利用手数料や為替手数料など、各カード会社や銀行の手数料に注意する必要があります。しかし、それでもデビットカードの利便性は大きく、海外でも安心して利用できる頼れる支払い手段として多くの人に選ばれています。

オンラインショッピングに便利

デビットカードはオンラインショッピングにおいて非常に便利な支払い手段です。インターネット上での買い物は、デビットカードを使用することで簡単かつ安全に行うことができます。デビットカードの番号やセキュリティコードを入力するだけで支払いが完了し、商品を購入することができます。デビットカードは即時に口座から購入金額が引き落とされるため、支払い後の明細が即座に口座に反映されるため、資金管理がしやすくなります。これにより、予算を守りながらオンラインショッピングを楽しむことができます。

デビットカードの選び方

年会費

年会費は、デビットカードを選ぶ際に重要なポイントの一つです。多くのデビットカードは年会費無料で提供されており、利用者がカードを持つだけで手数料を支払う必要がありません。これにより、初めてデビットカードを利用する人や、予算を抑えたい人にとって魅力的な選択肢となっています。一方で、一部のデビットカードには年会費がかかる場合もありますが、その場合でもクレジットカードに比べると比較的低額なことが一般的です。

年会費が発生する場合には、カードの提供する特典やサービスに見合ったものかを検討することが重要です。特に海外旅行やオンラインショッピングなどでの利用が多い場合には、年会費に見合った特典が付いたカードを選ぶことで、より利便性の高いデビットカードを手に入れることができます。

ポイント還元率

ポイント還元率はデビットカードを選ぶ際の重要な要素の一つです。ポイント還元率とは、カードを利用した際に付与されるポイントの割合を示します。デビットカードのポイント還元率は、クレジットカードよりも低いことが多いですが、それでもカード会社や銀行によってポイント還元率が異なります。

ポイント還元率が高いカードを選ぶことで、利用者は日常の支出からお得にポイントを貯めることができます。しかし、ポイント還元率が高いカードは一般に高い年会費が発生したり、特定の条件を満たす必要がある場合があるため、利用者はご自身の支出パターンや予算に合ったカードを選ぶ必要があります。

海外利用手数料

海外利用手数料は、デビットカードを海外で利用する際に発生する手数料のことです。多くのデビットカードでは、海外での利用に際して一定の手数料がかかります。この手数料は、通常、取引金額の一定割合や一定額として設定されています。具体的な手数料の額はカード会社や銀行によって異なります。

海外利用手数料は、デビットカードを使用した際に直接口座から引き落とされるため、利用者は事前に手数料の確認を行い、海外での支払いやキャッシュ引き出しの際に適切な予算を考慮する必要があります。海外利用手数料は、海外での支出を計画する際に重要な要素であり、低い手数料を提供するカードを選ぶことで、より経済的な支払いを実現することができます。

保険

デビットカードに付帯する保険は、利用者に安心感を提供する重要な特典の一つです。一般的なデビットカードでは、海外旅行保険や商品の購入保険など、様々な種類の保険が付帯しています。海外旅行保険は、海外旅行中に発生する急な病気やケガ、旅行中の事故や盗難に対して保護してくれます。また、商品の購入保険は、デビットカードを使用して商品を購入した際に、商品の破損や盗難に対して補償する保険です。これらの保険により、利用者は予期せぬトラブルに対して備えることができ、安心してデビットカードを利用することができます。

保険の内容や補償範囲はカード会社や銀行によって異なるため、利用者は契約内容をよく確認し、自身のニーズに合った保険を選択することが重要です。保険についての情報は、カード会社や銀行のウェブサイトや契約書に詳細が記載されていますので、利用者は事前に確認することをお勧めします。

デビットカードの注意点

不正利用に注意する

デビットカードを利用する際には、不正利用に対する注意が必要です。カード情報が第三者に漏れると、不正な取引が行われる可能性があります。したがって、カード情報を安全に保管し、オンラインでの取引時には安全なウェブサイトを利用することが重要です。また、不審な取引やカードが紛失・盗難にあった場合には、直ちにカード会社や銀行に連絡し、カードの利用を一時停止することが大切です。常に取引履歴をチェックし、不正な取引を早期に発見し対処することが、安全なデビットカード利用のための重要な対策となります。

支払い方法は一括払いのみ

このデビットカードでは、支払い方法が一括払いのみとなっています。つまり、利用した金額は一度に全額支払われ、分割払いやリボ払いのオプションは提供されていません。このため、利用時には常に残高が十分であることを確認する必要があります。

口座に残高が不足している場合は支払いができない

口座に残高が不足している場合、このデビットカードでは支払いができません。つまり、利用時には事前に口座残高を確認し、十分な資金があることを確保する必要があります。支払いが不可能な場合、取引は拒否されます。

キャンセルした際、返金に時間がかかる場合がある

キャンセルした際、返金には時間がかかる場合があります。処理には複数のステップが必要であり、加盟店やカード会社の処理速度によって異なります。通常、数日から数週間かかることがあります。

一部の店舗やサービスでは利用できない場合がある

高速道路利用料金やガソリンスタンド、飛行機の機内販売などの一部の店舗やサービスにおいてデビットカードが使用できないケースがあります。

日本に滞在している外国人におすすめのデビットカード

Wise

Wiseは、国際送金や外貨両替に特化したサービスであり、外国人にとって便利なデビットカードの一つです。Wiseのデビットカードを利用することで、海外からの送金の受け取りや国際送金手数料を低コストで行うことが可能です。また、デビットカードを通じて日本も含め世界中のATMで現地通貨を引き出すことも可能です。さらに、WiseのデビットカードはMastercardと提携しており、世界中の加盟店での利用が可能です。

Wise口座内で保有している外貨預金を円に換えれば日本国内の銀行口座に233円の振込手数料で振り込みできます。Wise口座同士の振込手数料はの送金は無料です。

- 海外から送金を受ける頻度が多い方

- 海外送金の頻度が多い方

- 安価な手数料で複数の通貨を管理したい方(Wiseアカウントでは50通貨以上を保有できる)

| Wise | |

| 年会費 | 無料 |

| カードの新規発行手数料 | 1,200円 |

| 両替手数料 | 格安の両替手数料 (通貨によって異なる) |

| 海外利用手数料 | 無料 |

| ATMからの出金 | 毎月2回まで 【月3万円未満】無料 【月3万円以上】超過額の1.75% 月3回目以降 【月3万円未満】1回あたり70円 【月3万円以上】70円+超過額の1.75% |

| 日本国内銀行への振込手数料 | 233円 |

| 必要な書類 | ・マイナンバーカード ・パスポート ・在留カード |

| 英語のカスタマーサポート | あり |

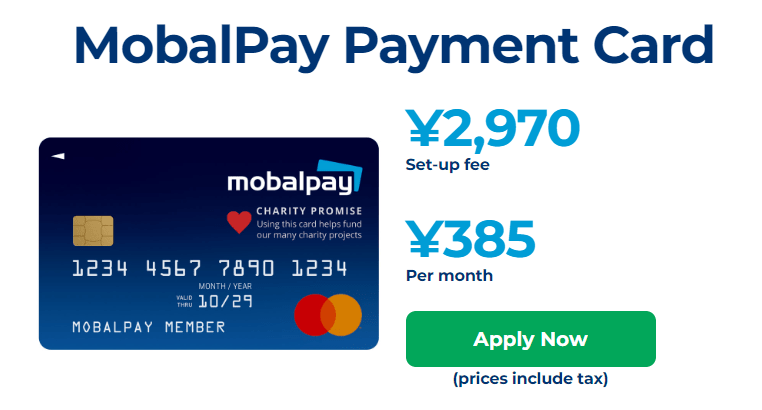

Mobal Pay

日本で銀行口座を開設する際、多くの銀行ではすでに6ヶ月以上の居住が条件となっています。滞在期間が6ヶ月未満の場合でも、ゆうちょ銀行のように口座を開設できる銀行もありますが、その場合は制限付き口座や非居住者用口座になることが多いです。また、ゆうちょう銀行から発行されるカードは、ATMで口座からお金を引き出したり預け入れたりする際に使えるキャッシュカードとなりますが、このキャッシュカードをオンライン取引や店舗でのお買い物には使えません。

MobalPayは外国人が抱える悩みを解決する目的で、来日したばかりの外国人でも作れるプリペイドカードのサービスを提供しています。MobalPayカードはMastercardと連携したプリペイドカードであり、オンライン取引や店舗でのお買い物にご利用いただけます。MobalPayカードは、長期滞在者であれば、最低居住要件や信用履歴の確認なしに外国人の方誰でも申し込むことができます。口座へのご入金が必要な場合は、オンライン銀行振込、または日本全国のATMおよびコンビニエンスストアで現金を使って残高を補充することができます。

- 日本の銀行が発行するMastercard搭載ペイメントカード

- 日本の在留カードをお持ちの外国人の方ならどなたでもご利用いただけます。

- 英語のカスタマーサポート

- カード発行1枚ごとにアフリカの子どもたちの食費を負担

- 来日して6ヶ月未満の方

- オンライン取引や店舗でのお買い物にご利用できるプリペイドカードを保有したい方

| MobalPay | |

| 年会費 | 385円/月(初月は無料) |

| カードの新規発行手数料 | 2,970円 |

| 海外利用手数料 | 4% |

| 必要な書類 | 在留カード |

| 英語のカスタマーサポート | あり |

楽天銀行デビットカード

楽天銀行デビットカードは、外国人にとって便利な日本での生活をサポートするための頼れるカードです。楽天銀行のデビットカードは、楽天ポイントを利用したお得なキャンペーンや特典が充実していることが魅力の一つです。さらに、楽天銀行デビットカードは、楽天グループの信頼性と安全性を背景に、日本国内外での利用が可能です。楽天デビットカードの申し込みはオンラインで簡単に行うことができ、外国人にとっても手軽に利用できる点が優れています。また、楽天銀行デビットカードは年会費無料であり、海外利用手数料も他のカードに比べて低額です。さらに、楽天銀行のネットバンクとしての利便性も高く、インターネット経由で口座管理や明細の確認が簡単に行えます。楽天銀行デビットカードは、外国人の日本での生活をサポートするための理想的な選択肢です。

- 日本に入国後6ヶ月未満の方(日本国内にある事務所に勤務されている方は、口座を開設できます)

- 外国政府又は国際機関の公務を帯びる方

- 100円のご利用につき1ポイントが貯まる。

- 専用アプリで利用状況を確認できる。

- Mastercard、JCB、Visaから選べる。

- 海外のATMでの現地通貨の引き出しが可能。

- タッチ決済が利用できる。

- 来日して6ヶ月以上経過している留学生

- 日本で働いている外国人の方(来日して6ヶ月未満でも申請可能)

| 楽天銀行デビットカード | |

| 年会費 | デビットカード:無料 シルバーデビットカード:2,200円 ゴールドデビットカード:5,500円 |

| カードの新規発行手数料 | 無料 |

| 保険 | 国内旅行/海外旅行傷害保険(楽天銀行ゴールドデビットカードのみ対象) |

| 海外利用手数料 | 3.08% |

| ATMからの出金 | 会員ステージに応じて最大7回/月 無料 口座開設から2ヶ月目までは3回/月 無料 無料回数がない場合 220円または275円 |

| 日本国内銀行への振込手数料 | 会員ステージに応じて最大3回/月 無料 無料回数がない場合 一律145円 |

| 必要な書類 | ・在留カード ・運転免許証、マイナンバーカード、健康保険証、年金手帳、住民票の写しのいずれか1点 |

| 英語のカスタマーサポート | なし |

楽天銀行口座紹介キャンペーン

楽天銀行紹介コード【P94944968】を利用して口座開設すると1200ポイントゲットできる!

紹介コードの使い方

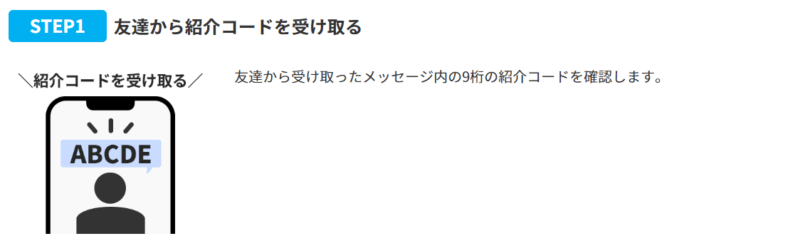

STEP1:友達から紹介コードを受け取る

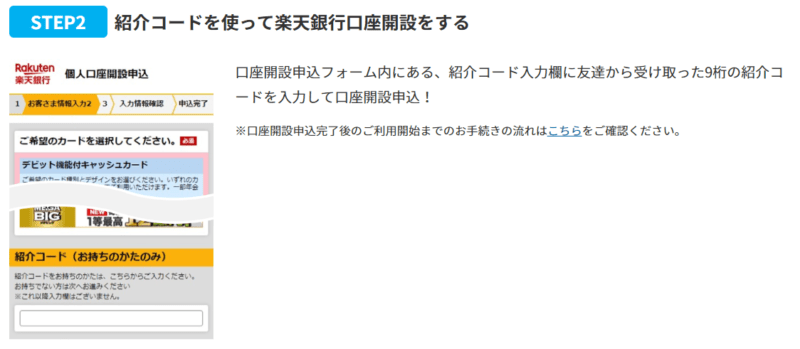

STEP2:紹介コードを使って楽天銀行口座開設をする

【P94944968】

紹介コードの使い方はこちら

3ヶ月以上日本に滞在している安定した収入がある方は楽天のクレジットカード(楽天カード)にもお申し込みできます。アルバイトや奨学金などの収入がある留学生も申し込みが可能ですので是非ご確認ください。

まとめ

デビットカードは、外国人が日本で生活する上で欠かせないツールの一つです。現金を持ち歩かずに支払いができ、使いすぎを防ぎながら便利に買い物することができます。また、海外でも利用可能なため、旅行や出張時にも安心して利用することができます。オンラインショッピングや公共交通機関など、さまざまな場面での活用も可能です。

選び方や使い方をしっかり理解して、自分に合ったデビットカードを選ぶことが重要です。年会費や海外利用手数料、保険などの条件を比較し、自身の生活スタイルや予算に合ったカードを選びましょう。また、デビットカードの使い方も把握し、資金管理やセキュリティに注意して利用しましょう。

外国人でも取得できるデビットカードについて何かご質問があれば、下記のお問い合わせフォームかSNSのDMよりお気軽にご連絡ください。

記事を最後までを読んでくださり、ありがとうございます!もしJECの活動を応援していただけるなら、Buy Me a Coffeeでの支援をお持ちしております。 ご支援いただけると、より良いコンテンツを提供し続けることができます。どうぞよろしくお願いします!